Descubre cuántos impuestos vas a pagar según la CCAA donde compres tu casa

Cuando compramos una vivienda y firmamos una hipoteca para poder financiar la operación necesitamos una buena suma de dinero para hacer frente a todos los gastos e impuestos. Cuando acudimos al banco, es muy importante saber que, si por regla general no financian más del 80% del precio de compra, no solamente debemos tener ahorrado el 20% restante, sino también los impuestos y gastos inherentes a la transacción.

Entre el ITP o el IVA, el AJD, el notario, el Registro y la gestoría y demás gastos del préstamo hipotecario, el desembolso suele estar entre el 8% y el 13% del importe del inmueble. La cifra definitiva dependerá de variables como si la casa es nueva o de segunda mano, la región en la que se encuentre o su precio.

En términos generales, País Vasco registra el desembolso más reducido(aproximadamente un 8% del precio del inmueble), mientras que Madrid, Canarias, La Rioja o Navarra se encuentran a mitad de tabla (el porcentaje no suele superar el 10%) y Cataluña, Galicia o Comunidad Valenciana están en la parte alta del ranking (en su caso, el desembolso puede alcanzar el 15%), al tener un Impuesto de Transmisiones Patrimoniales (ITP) y un Impuesto de Actos Jurídicos Documentados (AJD) más elevado que otras regiones.

Repasamos los impuestos que hay en cada comunidad, así como los principales gastos asociados a la operación y a la firma del préstamo hipotecario para adquirir la casa:

El caso de una vivienda usada

Antes de desgranar cada autonomía, debemos tener en cuenta que la compra de una casa de segunda mano está asociada a esta batería de impuestos y gastos: el Impuesto de Transmisiones Patrimoniales (ITP) que se aplica al precio de compra; el Impuesto de Actos Jurídicos Documentados (AJD) de la hipoteca, cuyo importe puede ser similar o inferior al del inmueble; el Registro de la Propiedad de la compraventa y la hipoteca, el notario, la gestoría que se encarga del papeleo y la tasación de la vivienda que determina la cuantía que presta el banco al cliente para financiar la operación.

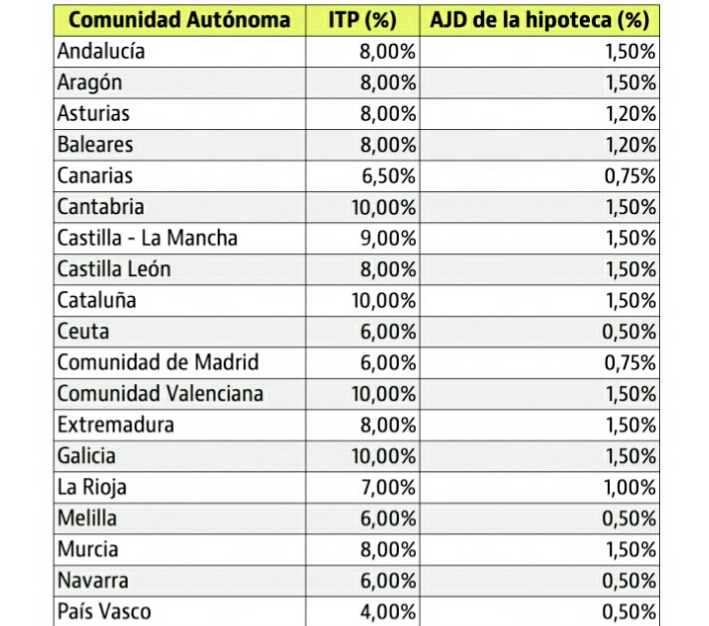

El ITP, entre el 4% y el 10%. El Impuesto de Transmisiones Patrimoniales (ITP) es el que afecta a la compraventa de casas usadas y depende de dos cosas: la cuantía del precio escriturado y la ubicación. Dependiendo de la comunidad autónoma, podemos pagar un 4% o un 10% por regla general.

País Vasco es el que tiene el tipo más reducido (4%), seguida de Navarra, Madrid y las ciudades autónomas de Ceuta y Melilla, con un 6%. En Canarias, el tipo habitual es el 6,5% y en La Rioja, el 7%. En Andalucía, Extremadura, Aragón, Asturias, Baleares, Murcia y Castilla y León se aplica un 8%, cifra que sube al 9% en el caso de Castilla-La Mancha. Sin embargo, las regiones con el ITP más elevado son Cataluña, Cantabria, Galicia y Comunidad Valenciana con un 10%.

El AJD de la hipoteca, entre el 0,5% y el 1,5%. Si la compra de la casa se financia mediante una hipoteca, el otro impuesto a pagar es el de Actos Jurídicos Documentados (AJD). Supone entre un 0,5% y un 1,5% sobre la responsabilidad hipotecaria total, no sobre el importe del préstamo.

Andalucía, Aragón, Cataluña, Comunidad Valenciana, Galicia, Castilla-La Mancha o Murcia aplican un 1,5%, el doble que Madrid (0,75%) y tres veces más que Navarra y las ciudades autónomas (0,5%).

Otros gastos de la compraventa y la hipoteca. Al margen de los impuestos, también hay gastos que se deben tener en cuenta, como el notario, el Registro, la tasación y la gestoría. Todos ellos dependen. La notaría, por ejemplo, suele costar entre 600 y 875 euros, mientras que el Registro supone aproximadamente entre 400 y 650 euros. A ello hay que sumar la nota simple, para saber si la casa tiene cargas, que son aproximadamente otros 10 euros.

En el caso de que se firme también una hipoteca, los gastos continúan. Está, por ejemplo, la tasación del inmueble, necesaria para que el banco decida cuánto dinero va a dar al cliente vía hipoteca y cuyo coste está entre 250 y 600 euros.

La notaría y el Registro también hay que abonarlos para formalizar la hipoteca y pueden suponer en torno al 1% de la misma. Por último, está la gestoría que selecciona el banco para que lleve a cabo todos los trámites, aunque en este caso, y al ser profesiones libres, no existen tarifas concretas.

Un ejemplo práctico para una casa de 150.000 euros

Para entender las diferencias que supone para el bolsillo, nada como un ejemplo: vamos a calcular cuánto dinero supondrían todos los impuestos y gastos para una vivienda usada de 150.000 euros esos distintos niveles de ITP que aplican País Vasco, Madrid, Andalucía o Cataluña.

En términos generales, y según el simulador de idealista/hipotecas, en cualquier provincia del País Vasco se pagarían unos 10.000 euros por los gastos e impuestos; de ellos, unos 6.000 euros serían por el ITP (que se sitúa en el 4%). Por tanto, el coste total de la compra ascendería a 160.000 euros.

En el caso de Madrid se pagarían unos 13.400 euros por los gastos y los impuestos. De dicha cantidad, la mayor parte se correspondería con el ITP: unos 9.000 euros. Así, el precio total de la casa se elevaría por encima de 163.400 euros. En Navarra y las ciudades autónomas valdrían estas equivalencias, ya que también tienen un ITP del 6%.

Si la vivienda estuviera en Extremadura, Andalucía o Castilla y León, donde el ITP es del 8%, los impuestos y gastos supondrían unos 17.600 euros, de los que 12.000 euros vendrían del tributo sobre las transmisiones patrimoniales. Así, el coste total rondaría los 167.600 euros.

Por último, y si nos vamos a los casos de Cataluña, Comunidad Valenciana o Galicia (con un ITP del 10%), el coste se elevaría en unos 20.700 euros, disparando por encima de 170.000 euros el importe final de la operación.

Así, en esas regiones se pagarían unos 10.700 euros más en concepto de impuestos y gastos que en País Vasco por una casa del mismo precio, y unos 7.300 euros más que en Madrid.

El caso de una vivienda nueva

Si es una vivienda nueva, el esquema anterior cambia. En una transacción de este tipo, el comprador debe asumir el IVA, el Impuesto de Actos Jurídicos Documentados (AJD), el notario y el Registro. Si hay hipoteca de por medio, de nuevo aparecen el AJD, el notario, el Registro, la tasación y la gestoría.

El IVA es del 10%, salvo en Canarias. Actualmente el IVA que afecta a la compra de una casa de nueva construcción es del 10% en toda España, excepto en Canarias, donde se aplica el 7%.

El AJD, entre el 0,5% y el 1,5%. Este impuesto sobre la compra es muy similar al que se aplica a las hipotecas. De nuevo, Andalucía, Aragón, Cataluña, Comunidad Valenciana, Galicia, Castilla-La Mancha y Murcia lideran la tabla autonómica al establecer un 1,5%, el doble que Madrid (0,75%) y tres veces más que Navarra y las ciudades autónomas (0,5%). Canarias vuelve a ser la excepción y en la compra aplica un AJD más elevado que en las hipotecas: en este caso es un 1% (frente al 0,75% de los préstamos).

Otros gastos de la compra y la hipoteca. Como veíamos en el caso de la vivienda usada, a esos dos impuestos se suman los gastos de la notaría, el Registro, la tasación y la gestoría, en las mismas condiciones anteriores. El único gasto innecesario es la nota simple, que supone escasos 10 euros de la ‘factura’ total.

Un ejemplo práctico para una casa de 150.000 euros

Para ver de forma más clara las diferencias, volvemos al ejemplo de la casa de 150.000 euros para saber cuánto suponen los impuestos y los gastos según la autonomía.

En términos generales, y según el simulador de idealista/hipotecas, en cualquier provincia del País Vasco, el impacto sería de unos 19.800 euros (teniendo en cuenta un IVA del 10% y un AJD del 0,5%), mientras que en Madrid ascendería a 20.600 euros (IVA del 10% más un AJD del 0,75%).

Si la vivienda estuviera en Cataluña o Castilla-La Mancha (IVA del 10% más AJD del 1,5%), el coste aproximado rondaría los 23.000 euros, elevando el importe total de la operación a 173.000 euros, mientras que en Canarias (IVA del 7% y AJD del 1%) hablaríamos de unos 16.450 euros adicionales a los 150.000 del inmueble (esto es, casi 7.000 menos que en Cataluña).

El resultado final

El precio de compra de la vivienda y la comunidad en la que se ubique puede dar muchas pistas al comprador de cuánto dinero va a tener que destinar para pagar los impuestos y los gastos asociados a la operación.